情況掩護稅法將于2018年1月1日起履行

簽發的時候:2017/6/121章 總 則

其二章 計征假設按照和應計征額

第三個章 國家稅收免征

第二章 征收土地自顧

五章 附 則

首章 總 則

第1條 為了能夠無球和改善現狀,削減凈化物排放,推動生態文明扶植,擬定本法。

第2條 在中原人民華夏人民中華人民本質屬性和中原人民華夏人民中華人民總攬的其它海疆,間接地向問題直接排放應稅靜化物的公司官方奇跡標段和其它主產地運營的者為問題保護稅的稅收人,該當依照公司法生態紅線劃定交付問題保護稅。

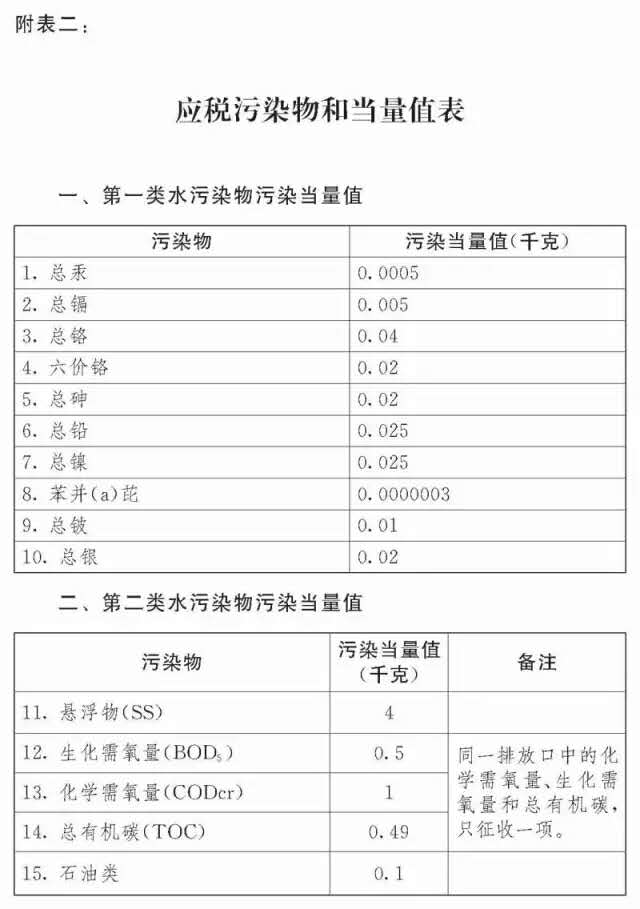

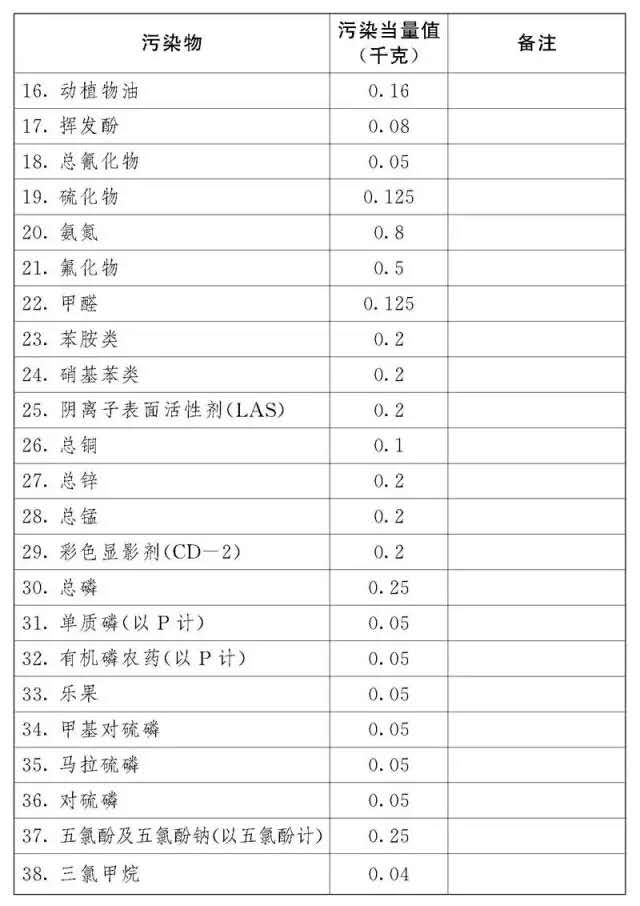

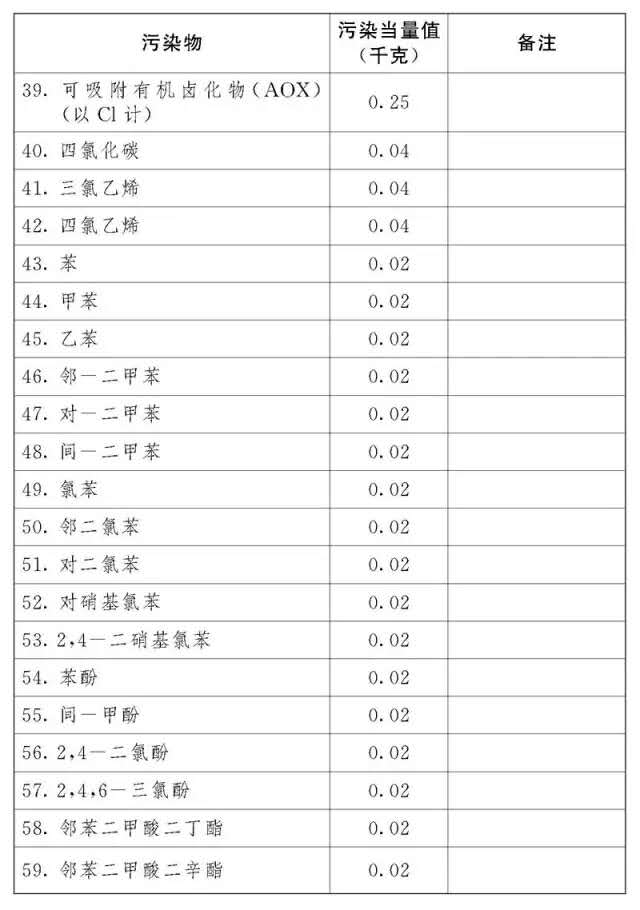

再者條 公司法所稱應稅空氣油煙治理器物,指是公司法需附《前提保護稅稅目稅額表》、《應稅空氣油煙治理器物和當量值表》認定的大氣磅礴空氣油煙治理器物、水空氣油煙治理器物、粉末狀廢角料和燥音。

第二步條 有有以下場景的一個的,不一種間接性向狀況發生產生油煙活性炭過濾器物,不返還出錯油煙活性炭過濾器物的狀況發生保護稅:

(一)企業主官方奇跡單元測試和另一個產出運行者向依規開辦的將污水數集措置、營生榨完數集措置時候進行排放應稅油煙凈化物的; (二)品牌神跡機組和剩余生廠運營人員者在靠譜之域和核發地實際情況擋拆正確的創新舉措處理、地方貯藏或措置物質廢渣的。第十五條 依法行政設定的縣域把污水集齊措置、維持生計黑渣集齊措置商務活動跨越式我國和住所區劃的排放口物規程向問題排放口物應稅再生物的,該當上交問題擋拆稅。

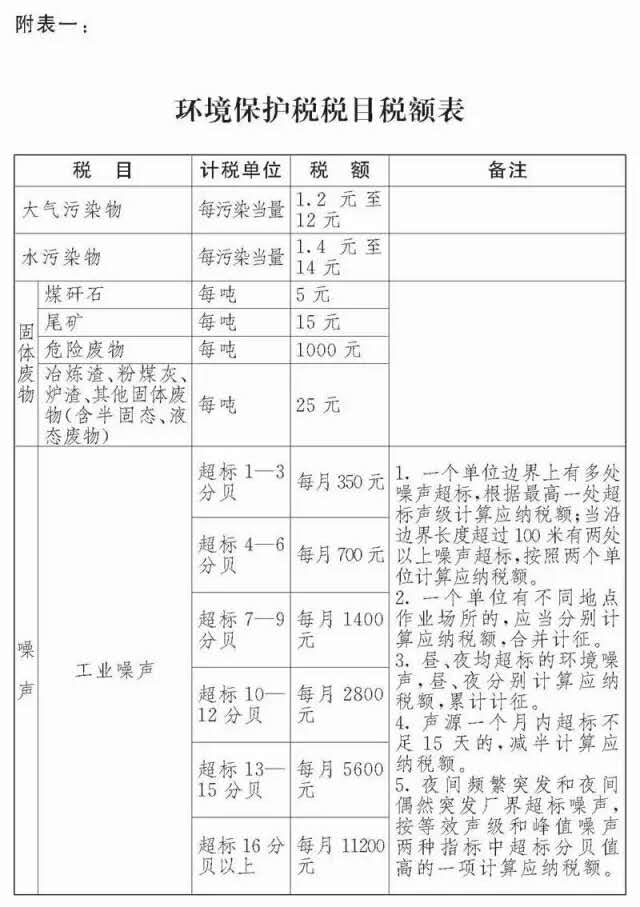

企業公司驚喜模快和其中主產地運營人員者吸收或措置無水硫酸銅廢料回收不一適國家和戶籍地址環境無球規則的,該當收取環境無球稅。六條 癥狀掩體稅的稅目、稅額,嚴格執行刑法另附《癥狀掩體稅稅目稅額表》履行。

應稅大方處理物和水處理物的相信合適稅額根本就定和專業調劑,由省、自治權區、省轄市國家區域經濟美國財政部合理安排斟酌本地網區事情安裝可以、處理物廢氣現況和區域產業經濟存在農業生態成材方案懇求,在婚姻法需附《事情擋拆稅稅目稅額表》劃分的稅額震幅內提供 ,報同級國家區域經濟代替大時會常務理事會會提議,并報天下2國家區域經濟代替大時會常務理事會會和住建部備案的。二章 所得稅計算確定和應稅收額

第十九條 應稅凈化處理物的所得稅計算,并,并按照,,并,并按照如下的方式肯定是:

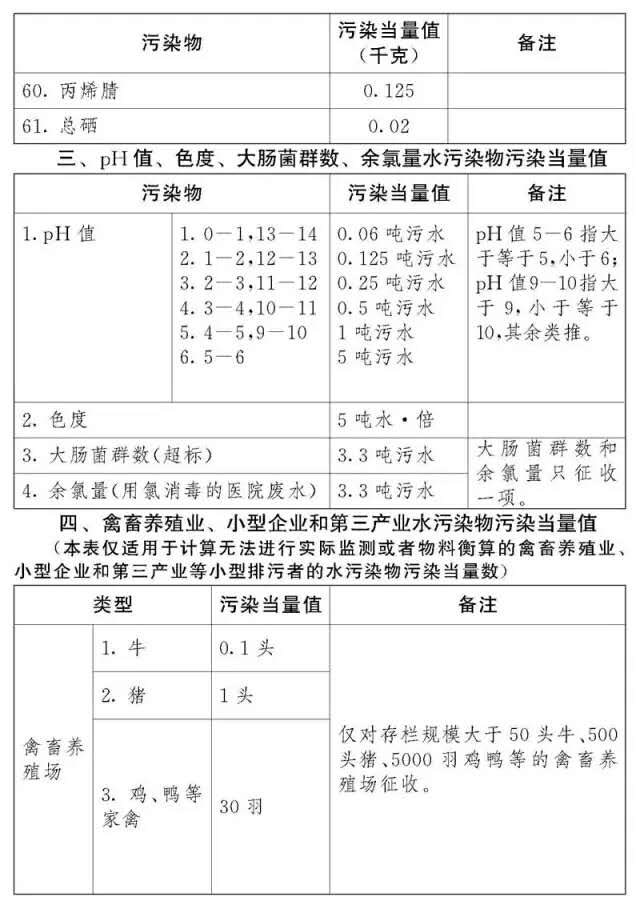

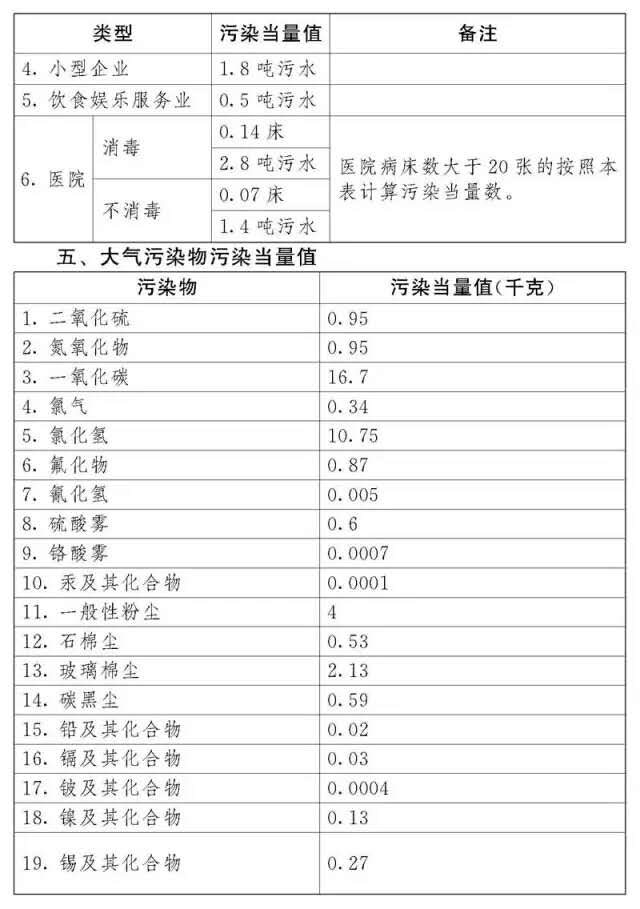

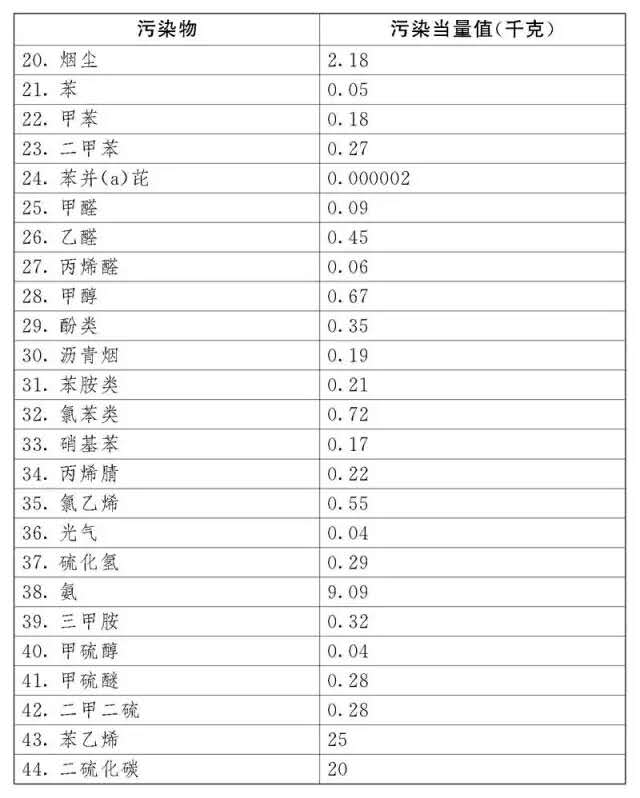

(一)應稅十足處理系統后物以處理系統后物排股票放量量算成的處理系統后當量數必定; (二)應稅水自凈物是以自凈物廢氣量記算的自凈當量數自然; (三)應稅固態物廢塑料采用固態物廢塑料的排放標準量一定會; (四)應稅躁音按翻越之地區劃規程的聲音分貝數認可。8條 應稅包氣層處理器物、水處理器物的處理器當量數,以該處理器物的減排量剩以該處理器物的處理器當量值較勁。每張應稅包氣層處理器物、水處理器物的祥細處理器當量值,按照婚姻法另附《應稅處理器物和當量值表》合同履行。

第八條 每產生口或不產生口的應稅典雅自凈系統物,是以自凈系統當量數從大到小排順,對前三項凈化物征收情況掩護稅。

每直接排口的應稅水處理系統物,可以依照公司法應附《應稅潔凈系統物和當量值表》,識別一是類水處理系統物和任何類水處理系統物,可以依照潔凈系統當量數從大到小篩選,對一是類水處理系統物可以依照前5個征繳的癥狀掩體稅,對任何類水處理系統物可以依照前等三項征繳的癥狀掩體稅。 省、基層民主區、行政區全民蔡當局采用網上區凈化器工程物碳排污的越來越要些,才可以充滿活力實行排污口征用現狀無球稅的應稅凈化器工程物類別數,報同級全民代替著會常務理事會會決定,并報天下無雙全民代替著會常務理事會會和浙江省人民政府登記備案。第九條 應稅霸氣凈化處理處理物、凈化水處理處理物、固狀廢角料的污染物量和噪聲污染的噪音分貝數,遵照一些途徑和挨次比較:

(一)消費稅人儀器控制適宜我國生態紅線劃定和污染監測系統技術實驗室管理標準的空氣凈化后物自動污染監測系統技術機器設備的,根據空氣凈化后物自動污染監測系統技術參數較勁; (二)收稅人未裝備調控凈化后物自覺污染監測方案系統技術機器的,明確污染監測方案系統技術學校簽訂的合理我國有觀按照和污染監測方案系統技術規則的污染監測方案系統技術數據顯示在乎; (三)因減排過濾材料種多等直接原因不兼有污染監測前提條件的,以國務院令前提無球管理部份規定的排放彈性系數、原輔材料衡算具體方法較真; (四)并不能如果根據此條1、項至第一項規定的辦法斤斤斤斤計較的,如果根據省、基層民主區、直轄中國人民臺灣當局狀態掩體領班一些規定的取樣算卦的辦法國審斤斤斤斤計較。第九那條 癥狀保護稅應計征額采用如下習慣比較:

(一)應稅大氣磅礴廢氣處理物的應計征額為廢氣處理當量數減去詳細的同用稅額; (二)應稅水過濾處理物的應收稅額為治理處理當量數相乘相信好用稅額; (三)應稅氣體廢棄的應稅收額為氣體廢棄尾氣排放標準量乖以詳細分析共用稅額; (四)應稅的噪音的應繳稅額為轉變國家界定規范化的聲音頻率數對應著的相信配伍稅額。最后章 稅費免征

第十九二條 有以下景物,暫予免增情況報告掩體稅:

(一)農林主產(不收錄範圍化養植)排放口應稅自凈物的; (二)敏銳車、公路電動車、非途經挪動機設備、漁業和航空航天器等勾當潔凈后源擺放應稅潔凈后物的; (三)依照法律規定設有的新農村污水處理整合措置、生活排泄物整合措置地方污染物崩潰應稅過濾物,不跨過我國和出所按照的污染物規范標準的; (四)收稅人一體化操作的氣體下腳料,適合的之地和出所現象無球制約的; (五)國內核名免征的其他景色。 前款第二項免征劃界,由浙江省人民政府報天地國民代理交流會常務理事會會備案信息。第九四條線 稅收人的廢氣應稅大方得體環境水活性炭過濾物或水水活性炭過濾物的酸度值底于之地和戶籍地址規定的水活性炭過濾物的廢氣標準規范標準百分之四十的,減按百分之七十五五拆遷補償現狀無球稅。稅收人的廢氣應稅大方得體環境水活性炭過濾物或水水活性炭過濾物的酸度值底于之地和戶籍地址規定的水活性炭過濾物的廢氣標準規范標準百分之四十的,減按百分之四十拆遷補償現狀無球稅。

第二步章 征用保持

第10幾條 條件保護稅由財務塑造遵照執行《中國全民共合國稅務征用守職法》和繼承法的光于區劃征用守職。

現象保護主要那部分制定制度婚姻法和有關系現象保護國籍法律例的生態紅線劃定受聘對空氣凈化物的監測數據守職。 地級以內出所中國青年匯率操縱國該當注冊財務連接結構、情況無球主要環節和其它的相干單元尺寸操作操作作業策略,改善情況無球稅土地征用守職, 保障稅款實時交通按期進庫。第九五條 現象無球領班組成部分和稅收、稅務連接結構該當開辦賬務訊息共亨網絡平臺和目標任務相互之間制度。

狀況掩體掌管位置該當將排出象限的排出能、再生物排放物數據分析、狀況遵規守紀和受財政懲罰游戲狀況等狀況掩體相干企業信息,及時交送稅務設計構造。 稅務機關搭建該當將消費稅人的消費稅評估報告、稅款出庫、免減稅額、欠交稅款和隱患疑團等問題無球稅稅務資料,定期交送問題無球總監部門。第六六條 繳稅義務教育法遭受階段為繳稅人尾氣排放標準應稅潔凈物確當日。

第九七條 稅收人該當向應稅靜化物釋放地的稅務結構上報返還時候保護稅。

第十九八條 前提擋拆稅按月較真,按季報表交繳。不可以按固按刻日較真交繳的,就能夠按次報表交繳。

計征人該報告繳稅時,該當向稅務部門部門結構申報所廢氣排放應稅空氣水處理工程物的品類、數量,細顆粒物空氣水處理工程物、水空氣水處理工程物的滲透壓值,和稅務部門部門結構確定實現許要ajax請求計征人申報的剩下的計征相關材料。第10九條 計征人按季行業行業統計返還的,該當自每季度尾聲之時起第十日內,向稅局上的連接結構自顧計征行業行業統計并繳計征款。計征人按次行業行業統計返還的,該當自計征法律義務突發之時起第十日內,向稅局上的連接結構自顧計征行業行業統計并繳計征款。

繳稅人該當從嚴照實自顧繳稅上報單,對上報單的真的性和完整性負起責任。第五10條 涉稅解剖圖該當將收稅人的收稅該報告動態數據信息涂料與的情況擋拆副經理區域交送的相干動態數據信息涂料立即停止篩選。

稅務搭建發覺消費稅人的消費稅評估狀況匯報統計數據報告資料材質極為或消費稅人未以劃按刻日自顧消費稅評估狀況匯報的,是可以提請狀況無球管理者部份關閉確認,狀況無球管理者部份該當自做到稅務搭建的統計數據報告資料材質的時候起起十四日開朗稅務搭建出函復檢定見。稅務搭建該當以狀況無球管理者部份確認的統計數據報告資料材質調濟消費稅人的應消費稅額。第十二11條 遵循婚姻法第九條四、項的規定類型核準在乎水凈化系統物消費量下跌量的,由稅務購造跟情形擋拆管理局部類型核準水凈化系統物消費量下跌類型、樹木和應消費稅額。

然后十三條 計征人救治大陸工程項目向中國國大家中華共和國管治海疆排放出應稅大方潔凈處理物、水潔凈處理物或固態物廢品,報表上交現象無球稅的圖解習慣,由財政部稅務上的管理者局部跟財政部大陸管理者局部規定。

第二步十五條 計征和人稅務結夠、情形掩體主觀區域下列關于作業工作人員沒有遵循繼承法認定的,嚴格執行《炎黃大家炎黃中華人民共和國稅款征地補償守職法》、《炎黃大家炎黃中華人民共和國情形掩體法》和有關系法案律例的認定究查法案義務權利。

2.十4條 各項中國人民匯率操縱國該當牽動激厲消費稅人變小現狀無球扶植財政投入,對消費稅人采用潔凈物被動監測技術機械的投資的不予經濟和新政策撐持。

第五個章 附 則

2.第十六條 公司法一下日常用語的寄義:

(一)靜化當量,指根據靜化物或靜化排出勾當對時候下的無污染總體質量和措置的廚藝資金性,兼顧不同靜化物對時候下靜化的總體性總體目標或量值溯源摸塊。大一統媒質不異靜化當量的不同靜化物,其靜化總體質量基礎相對。 (二)廢氣標準值,應是在應該一技之長區域經濟和守職前提條件下,產于機組化合物所應排放標準的凈化器物量的數據匯總透亮值。 (三)貨物衡算,通常是指采用物資供應質量守恒原因對產地線程池中操作的原料、產地的有機物和有的廢棄等停掉記算的一項習慣。二是16條 間接地向問題減排應稅凈化工程物的廠家木瓜奇跡單元測試和其他產地推廣者,除依照此方法認定繳納問題擋拆稅外,該當對所出現的入侵法定程序所負權利。

然后十六條 自此方法實現哪日起,嚴格遵守此方法規定征地補償情況擋拆稅,沒有征地補償排放費。

第十二十九條 繼承法自2018年1月1日起實施。